Una educación universitaria es una de las inversiones más importantes que jamás hará. Al administrar cómo paga la escuela y en qué gasta el dinero, puede preocuparse menos por las deudas y más por su carrera después de graduarse.

Recibir una beca, o varias becas, puede reducir significativamente su matrícula y otros gastos universitarios. Las becas están disponibles en varias formas y montos en dólares. Muchos estudiantes reciben becas parciales de diferentes fuentes.

¿Por qué es importante la educación financiera?

Cualesquiera que sean sus objetivos profesionales y de vida, desde encontrar una cura para el cáncer hasta formar una familia, necesitará dinero para alcanzarlos. Sin un nivel suficiente de educación financiera , hacer, mantener y hacer crecer su dinero será un desafío y sus objetivos permanecerán fuera de su alcance.

Asistir a una universidad, colegio o escuela de oficios es una sabia elección porque una inversión en sus habilidades profesionales lo hará competitivo en su campo y le dará la oportunidad de ganar más dinero y lograr sus sueños. Pero para muchos estadounidenses, la universidad es nuestra primera lección de educación financiera, y no siempre es agradable.

Encontrar los recursos adecuados es el primer paso para adquirir conocimientos financieros.

Los estudiantes que ingresan a la universidad tienen muchas opciones, que incluyen a qué escuela asistir, qué becas solicitar y cuánta deuda de préstamos estudiantiles asumir.

Esta guía para estudiantes sobre educación financiera se creó para ayudar a los nuevos estudiantes a navegar por el mundo de la educación superior.

Becas basadas en necesidad

La solicitud de becas basadas en la necesidad comienza con la presentación de la Solicitud Gratuita de Ayuda Federal para Estudiantes o FAFSA. La FAFSA determina la cantidad de ayuda que puede recibir del gobierno y es un requisito para solicitar muchas becas no federales.

¿Cuándo debo llenar mi FAFSA?

En los Estados Unidos, el año académico comienza a fines de agosto o principios de septiembre. del Departamento de Educación de EE. UU. oficina de Ayuda Federal para Estudiantes , el formulario FAFSA estará disponible el 1 de octubre para el siguiente año académico. La oficina del gobierno alienta a los estudiantes a completar el formulario lo antes posible a partir del 1 de octubre para cumplir con los plazos de la FAFSA.

Para el año académico 2020–21, la fecha límite federal para los formularios FAFSA en línea es el 30 de junio de 2021. Las correcciones o actualizaciones deben enviarse antes del 11 de septiembre de 2021.

La fecha límite federal para el año siguiente, 2021-22, es el 30 de junio de 2022. Las actualizaciones deben presentarse antes de las 11:59 p. m. del 10 de septiembre de 2022.

Sin embargo, cada universidad puede tener su propia fecha límite, así que consulte con las escuelas a las que se postula. Aclare si la fecha límite de solicitud es la fecha en que se procesa su formulario FAFSA o la fecha en que la universidad recibe los datos procesados de FAFSA.

Asimismo, los plazos estatales pueden diferir de los plazos federales. Consulte el sitio web de FAFSA para obtener más detalles.

¿Necesito la información de mis padres?

No necesitas la información de tus padres si eres considerado un estudiante independiente. Su estado de dependencia para el año de concesión correspondiente se determina utilizando su edad y una serie de otros factores.

Se le considera independiente si una o más de las siguientes afirmaciones son verdaderas para usted:

- Tienes 24 años o más.

- Planea inscribirse como estudiante de posgrado, derecho o medicina.

- Eres un veterano de las Fuerzas Armadas de los Estados Unidos.

- Está sirviendo en servicio activo en las Fuerzas Armadas de los EE. UU. con fines distintos al entrenamiento.

- Eres un menor emancipado.

- Tiene dependientes a quienes contribuirá con la mitad de su manutención.

- Estás casado.

- El enlace para personas sin hogar de la escuela secundaria o el director de un refugio para personas sin hogar o un programa de vivienda de transición lo consideraron autosuficiente y sin hogar o en riesgo de quedarse sin hogar.

Becas basadas en el mérito

Las becas basadas en el mérito se ofrecen a los estudiantes por logros académicos, atléticos o artísticos sobresalientes.

Algunas becas requerirán cartas de recomendación de maestros, entrenadores o líderes de organizaciones que puedan hablar de tus mejores cualidades. Cuando le pidas a alguien que escriba una recomendación para ti, siempre dale suficiente tiempo y asegúrate de que tenga la dirección y la fecha límite correctas para enviar la carta.

La mayoría de las becas deben renovarse cada año. Ahórrese mucho estrés y dinero manteniéndose al tanto de cualquier requisito, como GPA y finalización de clases, y vuelva a presentar la solicitud antes de la fecha límite.

Académica

Las excelentes calificaciones y los puntajes de las pruebas estandarizadas pueden generarle dólares para becas. Verifique si su escuela o estado ofrece un programa para ayudar a subsidiar el costo de la universidad como recompensa por el logro académico.

Deportes

La NCAA otorga más de 180,000 becas deportivas al año. Las escuelas de la División III también otorgan subvenciones académicas o becas basadas en la necesidad a más de 150,000 estudiantes atletas. Sin embargo, las becas deportivas rara vez cubren el costo total de asistencia. Por ejemplo, en el año escolar 2020-2021, la NCAA otorgó una beca promedio de $18,000 a cada atleta, pero el costo promedio de asistencia fue mayor.

Las artes

Algunas escuelas ofrecen becas para música y artes escénicas. Verifique la fecha límite de la audición para asegurarse de que su solicitud sea aceptada.

Escribiendo

Muchas organizaciones otorgan becas para escribir un ensayo sobre un tema crítico para su causa. Si tienes habilidad con las palabras, esta podría ser una excelente manera de ganar dinero gratis para tu educación.

Cómo funcionan los préstamos estudiantiles

Préstamos Federales para Estudiantes vs. Préstamos Privados para Estudiantes en Números

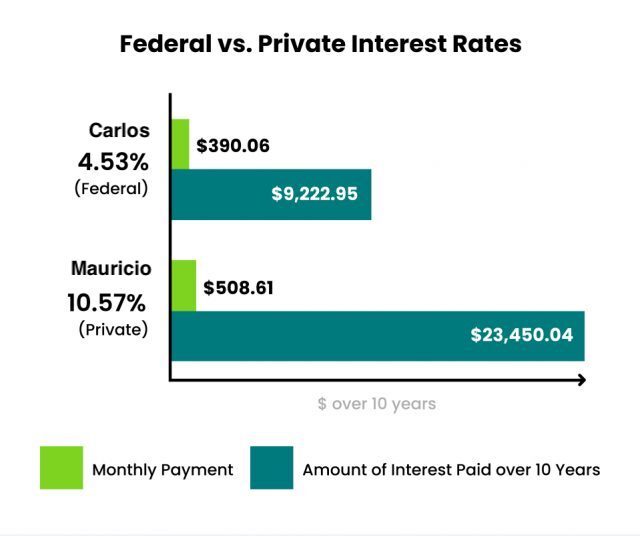

Tome estos dos estudiantes, Carlos y Mauricio. Ambos asistieron a la misma escuela y aceptaron préstamos por $37,584 cada uno, el monto promedio que tomaron prestado los estudiantes en 2020.

Carlos obtuvo un préstamo con la tasa de interés promedio que ofrece Federal Stafford Loans, 4.53 por ciento, e interés diferido hasta la graduación. Después de la universidad, le tomará 10 años hacer pagos mensuales de $390.06 para pagar el monto total del préstamo. Al final, Carlos habrá pagado $9222,95 de interés. Mappingyourfuture.org estima que necesitará un salario anual de al menos $58,508.75 para pagar cómodamente esos pagos del préstamo.

Ahora tomemos a Mauricio. Está pagando una tasa de interés del 10,57 por ciento, una tasa que está en el extremo superior de los préstamos privados, pero no desconocida. Le tomará 10 años de hacer pagos mensuales de $508.61 para pagar el monto total del préstamo. En suma, Mauricio habrá pagado $23.450,04 en intereses, más del doble de lo que pagó Carlos.

Y hay más malas noticias para Mauricio. Las estimaciones de Finaid.org dicen que Mauricio necesitaría ganar al menos $ 76,292.09 por año para realizar cómodamente esos pagos, y el salario inicial promedio para un graduado universitario de la Clase de 2019 fue de $ 53,889, con una disminución anticipada para la Clase de pregrado de 2020.

Elegir sabiamente tu universidad

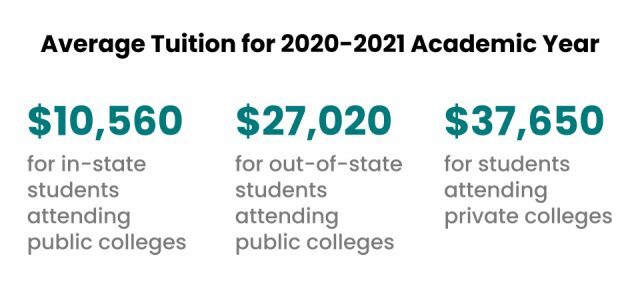

Nada afecta más el costo de la universidad que tu elección de escuela. Las universidades públicas tienden a ser significativamente menos costosas que las universidades privadas. Por ejemplo, según College Board , la matrícula para el año académico 2020–2021 promedió $10 560 para estudiantes del estado que asisten a universidades públicas, $27 020 para estudiantes de fuera del estado que asisten a universidades públicas y $37 650 para estudiantes que asisten a universidades privadas.

Las escuelas de dos años, conocidas también como universidades estatales, universidades comunitarias o universidades junior, también son una excelente manera de reducir el costo total de la universidad. A veces llamado plan 2 + 2, los colegios comunitarios a menudo trabajan con universidades de cuatro años para garantizar que todos los créditos obtenidos en una escuela de dos años se transfieran y se apliquen a un programa de licenciatura en una universidad. Según Chronicle of Higher Education, esta ruta podría ahorrarle entre $6,800 y $35,000.

Para asegurarse de que está haciendo la inversión más inteligente posible con su tiempo y dinero de la matrícula, aquí hay varios factores a considerar:

Ajustarse a un presupuesto

La matrícula no es el único gasto universitario. También tendrá gastos de manutención. Para muchos estudiantes, los años universitarios son su introducción para pagar su propia renta, servicios públicos como electricidad y agua, e incluso sus facturas de teléfonos celulares, préstamos para automóviles y seguros.

El costo de la universidad puede sorprender a los estudiantes. En los Estados Unidos, los costos promedio de alojamiento y comida superan los $10,000 al año. Incluso si sus padres pagan el alojamiento y las comidas, muchos estudiantes no tendrán dinero extra para gastar una vez que todos los gastos necesarios estén cubiertos.

Una forma de ahorrar dinero para ti y tus padres es elegir un lugar asequible para vivir. Los dormitorios pueden ser más caros que los apartamentos, pero ofrecen seguridad y comodidad en términos de llegar a clase a tiempo todos los días. Un apartamento fuera del campus puede parecer menos costoso, pero no olvide agregar los costos adicionales de estacionamiento, comestibles y servicios públicos, como gas y agua.

Aquí es donde hacer un presupuesto es útil. Al mantener un presupuesto, o una lista de ingresos y gastos, puede estimar cuánto dinero necesitará cada mes para mantener las luces encendidas y cuánto más tendrá que gastar en cosas divertidas.

Sus gastos fijos, como el alquiler, las suscripciones a Netflix y las cuotas de fraternidad, se mantienen iguales todos los meses. Los gastos flexibles, por otro lado, pueden variar de un mes a otro. Ejemplos de gastos flexibles incluyen facturas de electricidad y comestibles. Todos estos gastos deben ser contabilizados en su presupuesto. Una mesada de sus padres, cheques de pago de su trabajo de medio tiempo o los pocos dólares que ganó de su venta de garaje son todas fuentes de ingresos.

Hacer un presupuesto es una excelente manera de aumentar su educación financiera. Un presupuesto lo ayudará a establecer y alcanzar sus metas, tanto académicas como financieras , y será una herramienta que usará por el resto de su vida.

Cómo aprovechar al máximo su plan de comidas

Algunas universidades requieren que compres un plan de comidas si vives en el campus. Aún así, debería poder seleccionar el plan que satisfaga sus necesidades. Asegúrese de controlar sus créditos y no pague más de lo que necesita. Al final del semestre, los estudiantes a menudo descubren que han perdido créditos no utilizados para comidas.

Considere preparar comidas en casa y calcule el precio por comida para ver cómo se compara el costo de las comidas fuera del campus con el costo de su plan. Simplemente divida el costo total de su plan de comidas por la cantidad de comidas que obtiene con su plan. Esto le dará una buena idea de cuánto cuesta realmente su plan de comidas.

Tarjetas de crédito para estudiantes

La universidad es la primera vez que muchas personas recibirán una oferta de una tarjeta de crédito por correo, prometiéndoles «dinero gratis» y una variedad de beneficios.

- Las compañías de tarjetas de crédito informan los pagos atrasados a la oficina de crédito, lo que puede afectar negativamente su crédito incluso antes de comenzar su carrera.

- Los pagos de tarjeta de crédito perdidos o atrasados pueden influir en las tasas de interés para las que puede calificar en compras importantes, como un automóvil o una casa, más adelante en la vida.

Las tarjetas de crédito son clave para generar crédito, pero también pueden conducir a errores costosos. Las compañías de tarjetas de crédito cobran un tipo de interés llamado APR, o tasa de porcentaje anual. Según US News and World Report , la APR promedio de las tarjetas de crédito para estudiantes es del 15,27 por ciento. Eso significa que si cobra $1,000, terminará gastando $152.70 en intereses si mantiene ese saldo durante todo el año.

Por otro lado, construir su crédito temprano puede dar sus frutos. Tanto como el 15 por ciento de su puntaje crediticio proviene de la duración de su historial crediticio. Una buena manera de administrar su tarjeta es cargar algunas cosas al mes, por ejemplo, sus suscripciones a Netflix y Spotify, y configurar el pago automático para asegurarse de pagar el saldo cada mes.

Puede usar aplicaciones como HomeBudget y Mint para establecer y ajustarse a su presupuesto.

Planificación para el futuro

Si tiene la suerte de tener una ventaja inicial en la planificación de su futuro, tenga cuidado de no desperdiciarla. Es posible que tenga una conexión que pueda ayudarlo cuando solicite un trabajo, o tal vez fue el beneficiario de una anualidad u otra ganancia financiera inesperada. Tales ventajas podrían tener un gran impacto en su éxito.

Encontrar un trabajo o una pasantía

Tener un trabajo de medio tiempo o una pasantía es una excelente manera de adquirir experiencia en su campo y aumentar sus posibilidades de conseguir un trabajo cuando se gradúe. El Informe de encuesta de pasantías y cooperativas de 2020 reveló que la tasa de oferta de pasantías era del 68 por ciento en el momento de la recopilación de datos del 6 de noviembre de 2019 al 7 de febrero de 2020. En ese momento, se proyectó que aumentaría la contratación de pasantes en un 2,8 por ciento en 2020, pero las respuestas de la encuesta se registraron antes de la pandemia y no “reflejan los cambios que los empleadores hicieron en sus programas para tener en cuenta las prohibiciones de viaje, el distanciamiento social, las consecuencias económicas y otros factores que afectaron las operaciones”.

Las pasantías pagas ofrecen beneficios únicos más allá del cheque de pago. Un informe separado de NACE reveló que “el 66.4 por ciento de los graduados de la Clase de 2019 que tuvieron una pasantía paga recibieron una oferta de trabajo. Por otro lado, solo al 43,7 por ciento de los pasantes no remunerados se les ofreció un trabajo”.

Aunque las cooperativas son menos populares, los estudios de NACE también muestran que se correlacionan con las oportunidades laborales para los participantes. A diferencia de una pasantía, que a menudo se realiza a tiempo parcial o durante los recesos semestrales, las cooperativas requieren que los estudiantes reemplacen el aprendizaje en el aula con la participación en un programa de educación cooperativa durante un período de entre 3 y 12 meses. En lugar de completar el trabajo del curso, se espera que los estudiantes cooperativos completen proyectos de trabajo significativos en el trabajo. Los puestos prácticamente cooperativos se pagan, con un promedio de $ 19.76 por hora en 2020.

Comenzando tu carrera

El centro de recursos profesionales de su universidad puede ayudarlo a pulir su currículum y sus habilidades para las entrevistas. También pueden proporcionarle una lista de empleadores que están contratando a recién graduados universitarios en su campo.

La asociación de ex alumnos de su escuela y los grupos de ex alumnos en sitios web profesionales como LinkedIn curan y publican ofertas de trabajo para nuevos graduados. Las redes de ex alumnos existen para que las personas que tuvieron experiencias similares en su alma mater puedan conectarse y ayudarse entre sí profesionalmente. Como recién graduado, es posible que pueda unirse a la asociación de ex alumnos de forma gratuita o con una tarifa de membresía reducida. Planee asistir a eventos de networking y traiga muchas tarjetas de presentación.

En el mejor de los casos, te graduarás con una oferta de trabajo. Cree un plan financiero para esta posibilidad porque mudarse para comenzar su carrera puede ser costoso. La mudanza promedio costará entre $ 1,000 y $ 3,000, y es probable que deba pagarle al propietario o comunidad de apartamentos un depósito además de su primer mes de alquiler.

Asegurando su futuro financiero

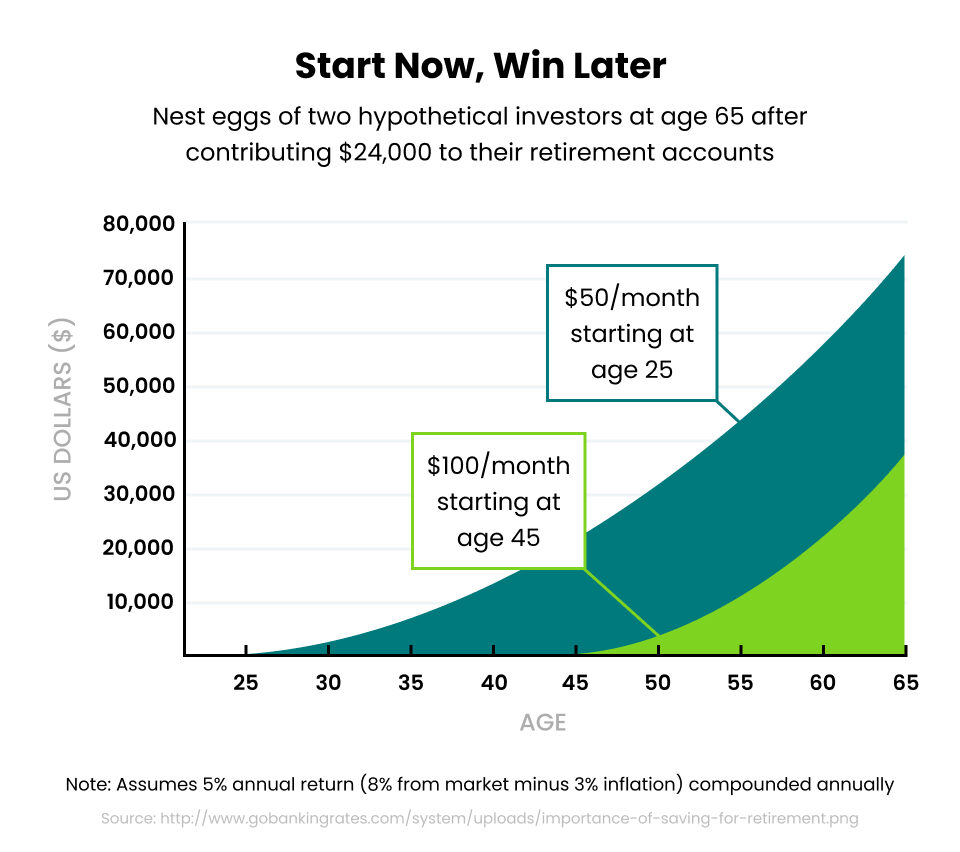

Puede comenzar a ahorrar para la jubilación tan pronto como reciba su primer cheque de pago. Al contribuir a un plan de jubilación con beneficios fiscales cuando es joven, maximizará sus ganancias a través de intereses compuestos con impuestos diferidos.

Opciones de ahorro para la jubilación para graduados universitarios de 20 años:

- Si su trabajo ofrece un 401(k), asegúrese de contribuir desde el primer día. Una buena regla general es que por cada aumento anual que obtenga, destine la mitad del aumento a su 401(k). De esa manera nunca perderás el dinero.

- Dependiendo de sus objetivos personales, puede optar por comprar una anualidad para asegurar sus ingresos durante la jubilación. Si bien la mayoría de los compradores de anualidades son mayores, una anualidad variable podría ofrecerle ingresos para la jubilación, así como la oportunidad de hacer crecer su dinero.

- Las cuentas IRA Roth son otra buena opción si la empresa para la que trabaja no ofrece un plan de jubilación patrocinado por el empleador.